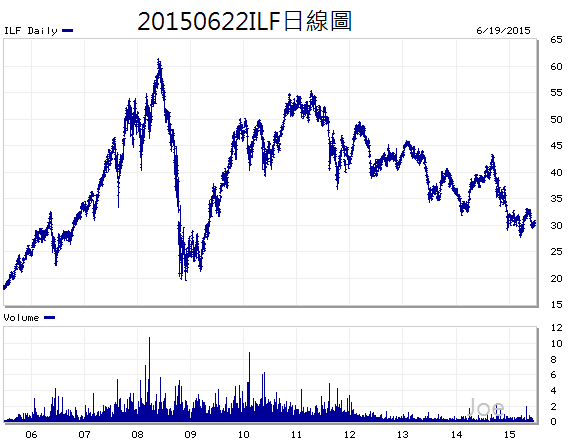

2007年以前,台灣投資人在許多金融業者營造的氣氛下,大舉進場金磚四國的金融商品,經歷美國次級房貸大蕭條後,主力剩下拉丁美洲商品,另一檔受災區域在世礦基金,自從2011年原物料趨勢進入長空以後,這兩檔商品從總體經濟層面來看,短期內投資效益已經消逝,還有不少投資人抱著拉丁美洲的投資商品,以ILF為例,該ETF布局重點是墨西哥和巴西,如果去看這兩國貨幣披索和里拉的匯率,大概會以為金融海嘯又來了,匯率貶到比2008年還低,光是匯率就虧掉整個布局。

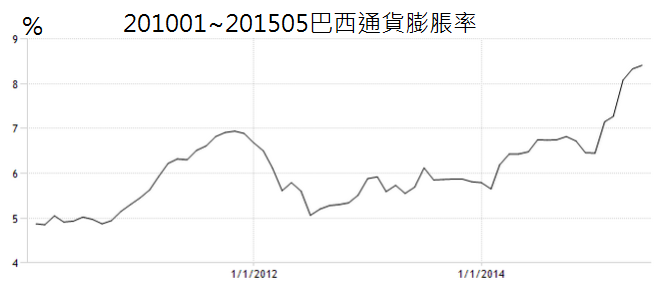

Joe帶讀者回顧一下巴西的實體經濟情況,巴西從2010年以後進入GDP成長率持續下滑的問題,即使是低基期,巴西2015年GDP依然不樂觀,而且巴西里拉的匯率價格對美元持續貶值,和2011年中高點相比,4年貶值50%,結果巴西的通貨膨脹大幅飆升,雖然新興市場的通貨膨脹率高於2%是正常現象,但巴西通貨膨脹率飆升到8%以上,利率急需升息,GDP卻進入負成長,利率需要降息,可以想像,巴西央行的利率工具會完全失效,而巴西央行的決策是把利率提升到接近14%的水準。

利率飆升到一個水準以後,中小企業的營運難度會大幅增加,民間借貸利率飆高,企業融資成本遠遠比不上獲利,於是巴西的民間企業陸續進入裁員或停止雇員的惡性循環。

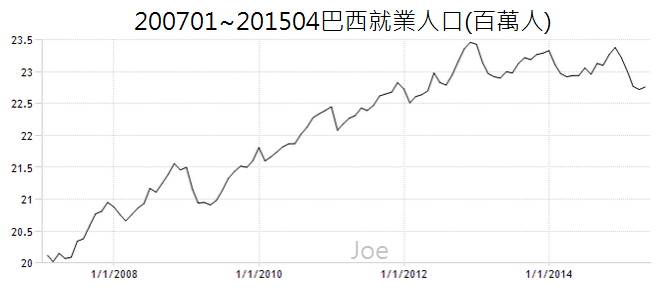

巴西的就業人口不徵反減,非農業相關產業的淨就業人口進入負成長,失業率止跌反彈,民間就業環境變差,人民收入不穩定,開始對民間消費造成負面影響。

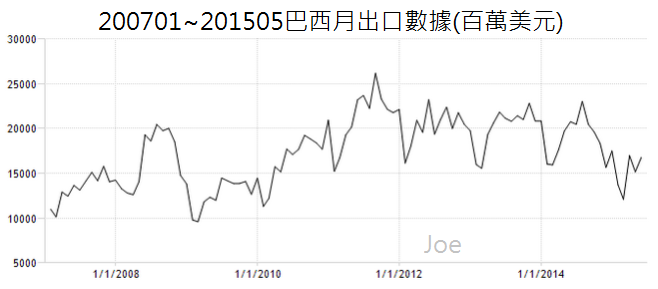

巴西的服務業佔GDP比重高達69.3%,工業佔GDP約25%,而農業只有5.7%,政府支出佔GDP比重22%,巴西是民間消費兼原物料出口的內需消費型經濟體,如果人民沒有穩定的就業成長和收入來源,進口項目也會受到一定程度的負面影響,從2014年開始,巴西進口數據已經轉為下滑。

除了就業市場轉差,匯率貶值也沒有給巴西的出口業帶來好消息,最大的可能性是原物料空頭抵銷了匯率貶值的優勢,另一方面是高通貨膨脹迫和高利率政策,民間消費成長沒有原本預期來的好,抑制了巴西企業的經營效益,出口不佳且民間消費弱,巴西企業的整體產能利率用自然呈現下降走勢,在這樣的總體經濟背景之下,即使巴西出口業因為匯率貶值,營收以巴西里拉計價獲得效率提升,但整個民間企業卻是面臨衰退的大環境,巴西股市自然難有樂觀表現,對於外國投資人來說,把巴西股市換成美元計價,考慮巴西里拉貶值,那麼投資巴西的淨值勢必更慘淡。

即使中南美洲的其他國家,像是智利、祕魯、墨西哥的情況比巴西好,但拉丁美洲投資商品中,巴西的比重占最高,還是會拖累整體投資效益,如果巴西政府的施政效率沒好轉,原物料沒有進入多頭趨勢,那麼拉丁美洲投資商品短期內仍然不適合投資

請問巴西的非農就業人口圖形

在每年元旦的時候都會劇烈下降成負值

如此特殊的情形是否有什麼原因

季節性變化